2014.4.1

公社・胆江法人会

17年ぶり消費税率が8%へ引き上げ改訂が行われ、施行されました。初心者の方でも消費税の理解を育むことができるとともに、実務者が誤りのない日常処理を行っていただくために、消費税のポイントをまとめました。ぜひご活用下さい。

1.消費税のポイント

課税される取引

| [国内取引] |

①事業者が事業として行うもの ②有料であること ③商品・備品・建物などの販売 物品・建物などの貸付け 運送・広告・仲介などのサービス提供 |

| [輸入取引] | 輸入する物品など |

不課税取引

上記①~③の要件を満たさない取引には、消費税が課税されません。

非課税取引

上記①~③の要件を満たすが、例外的に消費税が課税されないものもあります。

| ・ | 土地の譲渡と貸付け及び住宅の貸付け |

| ・ | 公社債、株式などの譲渡 |

| ・ | 保険料、保証料など |

納税義務者

| [国内取引] | ・事業者(法人・個人事業者) |

| [輸入取引] | ・輸入物品を引取る者 |

免税事業者と判定

[免税事業者]

納税義務が免除される基準期間における課税売上高が1,000万円以下の事業者。

(選択により課税事業者が可能)

(選択により課税事業者が可能)

[判定]

| (1) | 資本金1,000万円以上の法人は、初年度から課税事業者になります。 | ||||

| (2) | 個人事業者及び資本金1,000万円未満の会社 | ||||

|

免税

| ● | 輸出及び輸出類似取引は、免税取引となります。 |

基準期間

| ● |

その事業年度の前々事業年度です。 (個人事業者は2年前) |

課税期間

| ● | 納付すべき消費税額の計算の基礎となる期間であり、法人は事業年度になります。(個人事業者は暦年) |

| ● | 届出により1か月または3か月の短い課税期間を選択できますが、2年間は変更できません。 |

税率

| ● | 税率は一律6.3%です。ほかに、地方消費税が1.7%課税されますので、合計の税率は8%になります。 |

税額計算

(1)一般的な計算方法

なお、税込処理方式の場合は次の計算となります。

地方消費税の計算は、消費税額をもとに行います。

消費税の税率は6.3%、地方消費税の税率は1.7%ですから、地方消費税額は消費税額の 相当額になります。

相当額になります。

《一般的な計算方法において重要なポイント》

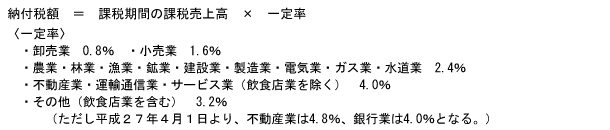

(2)簡易課税制度による計算方式(基準期間の課税売上高が5,000万円以下の事業者)

なお、税込処理方式の場合は次の計算となります。

地方消費税の計算は、消費税額をもとに行います。

消費税の税率は6.3%、地方消費税の税率は1.7%ですから、地方消費税額は消費税額の

相当額になります。

《一般的な計算方法において重要なポイント》

| ● | 帳簿および請求書等が適切に保存されていること。 |

| ● | 消費税の課否判定が適切に行なわれること。 |

| ● | 記帳が適切に行なわれること。(仕入れ税額控除の記載要件…相手方の氏名・名称、課税仕入れを行なった年月日、資産または役務の提供、仕入れに係る支払い対価の額〈税込〉) |

(2)簡易課税制度による計算方式(基準期間の課税売上高が5,000万円以下の事業者)

申告・納付

[確定申告]

| ● | 課税期間終了後2か月以内に確定申告書を所轄税務署長に提出し、その申告書に記載した納付すべき消費税を納めなければなりません。(個人事業者は翌年3月31日が提出及び納付期限となります。) |

[中間申告]

| (注1) | 「確定消費税額」とは、消費税の確定額(年税額)をいいますから、地方消費税額は含みません。 |

| (注2) | 消費税の中間申告書を提出する必要のある事業者の方は、消費税の中間申告納付額のに相当する金額を地方消費税の中間申告納税額として、消費税の中間申告と合わせて申告し、納付しなければなりません。 |