2014.4.1

公社・胆江法人会

17年ぶり消費税率が8%へ引き上げ改訂が行われ、施行されました。初心者の方でも消費税の理解を育むことができるとともに、実務者が誤りのない日常処理を行っていただくために、消費税のポイントをまとめました。ぜひご活用下さい。

2.会計処理のポイント

会計処理方式

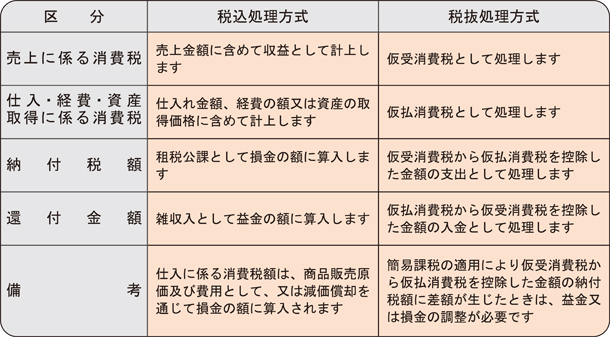

消費税の会計処理方式には、税込処理方式と税抜処理方式があります。

【税込処理方式と税抜処理方式の概要】

| ※ | 消費税の課税事業者は上記のいずれかの経理処理方式を選択することができます。 |

| ※ | 免税事業者等は税込処理方式となります。 |

期末一括税抜処理方式

税抜処理方式は、原則として取引のつど行うものですが、期末に消費税の計算をする際に、当期の取引をまとめて税抜処理することも認められます。

ただし、この期末一括税抜処理方式を採用する場合における消費税相当額の区分処理は、原則として申告調整で行うことはできません。

ただし、この期末一括税抜処理方式を採用する場合における消費税相当額の区分処理は、原則として申告調整で行うことはできません。

税込処理方式と税抜処理方式の併用

税込処理方式又は税抜処理方式のどちらの方式を選択するかは、法人の任意とされますが、選択した方式は原則としてすべての取引について適用することになります。

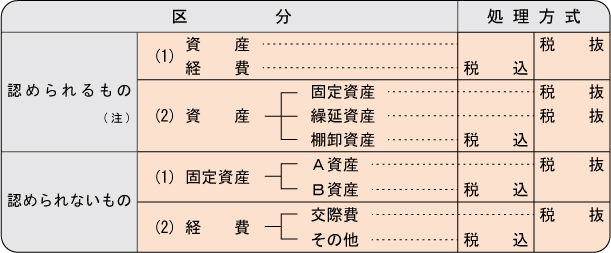

ただし、売上などの収益に係る取引について税抜処理方式を適用した場合には、次の例外的な方法も認められます。

ただし、売上などの収益に係る取引について税抜処理方式を適用した場合には、次の例外的な方法も認められます。

【例外的な方法】

| (注) | 税抜方式を選択した場合は、売上げに係る消費税等は税抜経理をしなければなりません。しかし、仕入れに係る消費税等につき、①棚卸資産の取得、②固定資産・繰延資産の取得、③経費(販売費、一般管理費など)の支出の区分ごとに税込方式と税抜方式を選択して適用することができます。 |